以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品

史上最贵的世界杯来啦!作为一名财务人员,彻夜看球的同时,也别忘了一起见识一下世界杯背后的“税事”!

01

体彩中奖了!是否要交税?

世界杯期间,顺手买一张彩票,不仅是为了看球更加激情,也是为了支持国家的福利事业!那一不小心中了500万,要怎么交税呢?

根据财税字〔1998〕12号规定:

凡一次中奖收入不超过1万元的,暂免征收个人所得税;

超过1万元的,应按税法规定全额征收个人所得税。

也就是说,500万的彩票收入,我们需要全额按照“偶然所得”,适用20%的税率来缴个人所得税。

02

老板奖励去现场看世界杯!

能否抵扣进项税?

前几天,小编工作过于优秀,老板奖励我去现场看世界杯!但心系粉丝的我,立马想到了一个财务问题:这项福利公司应当如何缴税,能否作为进项抵扣呢?

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件一《营业税改征增值税试点实施办法》第二十七条第一款第(一)项的规定:

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产,其进项税额不得从销项税额中抵扣。

03

XX队夺冠,全额退款!

是否要交税?

世界杯期间,某宝某鱼某东不乏各种“夺冠退全款”的促销活动。消费者取得全额退款后,是否需要缴纳个人所得税呢?

如果要交税的话,那肯定是按照“偶然所得”来缴纳。那是否满足偶然所得的条件呢?我们来看一下税法(财政部 税务总局公告2019年第74号)的相关规定:

企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

从表面上看,商家进行全额退款,而消费者等于是无偿取得了这些商品,等于是无偿赠送给顾客。

但实际上,我们仔细分析会发现,商家在销售此类商品时,收取了款项,货物所有权也进行了转移,已经构成了一项正常销售行为。而后续所附加的退款,本质上相当于一种购买该商品中奖活动。

所以说,这里属于“偶然所得”,应当缴纳个人所得税。

04

境内单位和个人在境外提供文体服务

需要缴纳增值税和所得税吗?

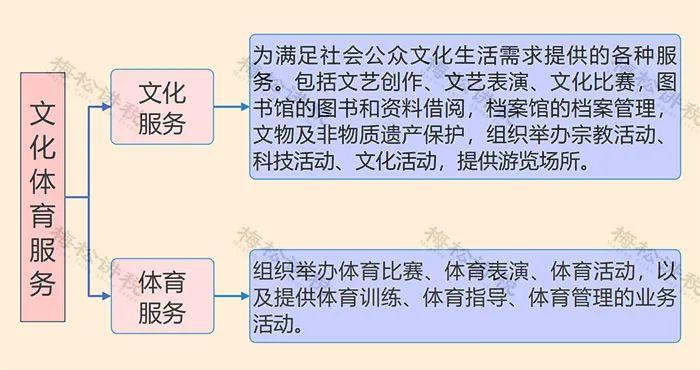

文体服务,即文化体育服务,包括文化服务和体育服务:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的相关规定:

纳税人提供的下列服务免征增值税:

(1)纳税人在境外提供的文化体育服务、教育医疗服务、旅游服务。

![[欧洲杯]曾侃:德国队下半场打得硬朗简洁](https://dqwll.com/zb_users/cache/thumbs/c86827850326c1632fecfbcdd3fe9ab5-190-120-1.jpg)